Home

Home 품목분류사전심사란?

수출입신고를 하기 전에 수출입자가 스스로 품목을 분류하는데 어려움이 있는 경우 법령에서 정한 바에 따라 관세청 관세평가분류원장에게 신청하면 법적인 효력이 있는 품목번호를 결정하여 회신하도록 한 민원회신 제도입니다.

| 법인심사(관세법 제110조의3 ①) | 기획심사(관세법 제110조의3 ②) |

|---|---|

|

⦁ 정기적 신고 성실도 분석결과 불성실 혐의가 있는 경우 ⦁ 장기(최근 4년 이상) 관세조사를 받지 않은 경우 ⦁ 무작위추출방식 표본조사를 하는 경우 |

⦁ 신고 등 납세협력의무 불이행한 경우 ⦁ 구체적인 탈세제보 등이 있는 경우 ⦁ 신고내용에 탈세나 오류 혐의를 인정할 만한 자료가 있는 경우 |

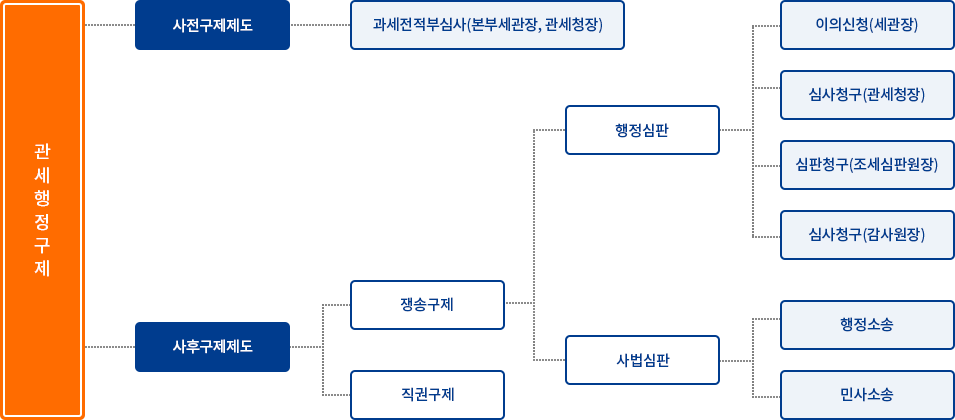

| 불복청구 종류 | 제기기간 | 재 결 청 | 심리기관(소관위원회) |

|---|---|---|---|

| 과세전 적부심사 | 과세전통지를 받은날부터30일 이내 | 세관장 관세청장(청구금액 5억원 이상) | 관세심사위원회 |

| 심사청구 | 처분 통지를 받은 날부터 90일 이내 | 관세청장 | 관세심사위원회 |

| 심판청구 | 90일 이내 | 조세심판원장 | 조세심판관회의 |

| 감사원심사청구 | 90일 이내 | 감사원장 | 감사위원회 |

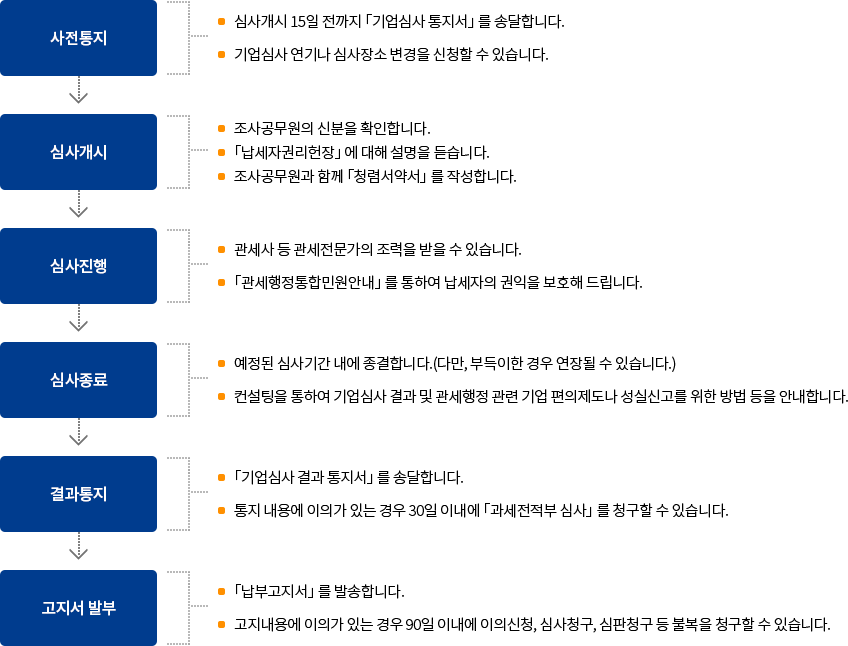

| 구분 | 과세전적부심사 | 사후구제절차 |

|---|---|---|

| 공통점 |

청구에 의해서 개시 직권심리주의, 불고불리의 원칙 대심구조, 위원회 심의, 결과가 처분청을기속함 |

|

| 공통점 |

사전적 행정절차 처분유보(제척기간 도래분 예외) 심사결정 자체가 아닌 결정에 따른 처분에 대해 불복 가능 |

사후적 행정절차 집행부정지원칙 |